家族が脳梗塞や骨折で入院し、回復期リハビリテーション病院への転院を勧められたとき、最初に気になるのが「毎月いくらかかるのか」という費用面ではないでしょうか。入院期間が数ヶ月単位になることも多く、医療費に加えて食費や差額ベッド代など、見えにくい出費が積み重なります。事前に相場と内訳を把握しておかないと、退院時に予想外の請求に驚くケースも少なくありません。

この記事では、回復期リハビリテーション病院にかかる費用について、次のポイントを整理して解説します。

- 1ヶ月あたりの入院費の目安と内訳

- 高額療養費制度や限度額適用認定証など、自己負担を抑える公的制度の使い方

- 東京エリアの費用相場と病院選びのチェックポイント

- 退院後の外来・通所・訪問・自費リハビリにかかる費用の違い

制度を正しく使えば、月々の負担は大きく変わります。安心して治療に専念できるよう、順番に確認していきましょう。

回復期リハビリテーション病院の費用はいくらかかる?1ヶ月の目安

回復期リハビリテーション病院の費用は、入院料に加えてリハビリ料・食事代・差額ベッド代などが積み上がります。ここでは公的医療保険を適用した場合の自己負担額の目安を、年齢・所得別に整理します。

70歳未満の場合の自己負担額の目安

70歳未満は原則3割負担です。回復期リハビリ病棟に1ヶ月入院した場合、医療費の総額は約100万〜150万円に達するケースもあります。単純に3割負担で計算すると30万〜45万円となり、想像以上の支払いに不安を感じる方も多いはずです。

ただし高額療養費制度を利用すれば、自己負担には月ごとの上限が設けられます。一般的な所得区分(年収約370万〜770万円)であれば、医療費にかかる自己負担は月8万〜9万円程度に収まる計算です。これに食事代(1食490円程度)や差額ベッド代、日用品費が別途加算されます。

事前に「限度額適用認定証」を健康保険組合や協会けんぽに申請し、入院時に窓口へ提示すれば、最初から上限額までの支払いで済みます。

70歳以上の場合の自己負担額の目安

70歳以上は所得区分に応じて1割・2割・3割負担に分かれます。一般所得の方であれば外来・入院を合わせた高額療養費の自己負担上限は月5万7,600円が目安です。住民税非課税世帯ではさらに低く、月2万4,600円または1万5,000円まで軽減されます。

一方、現役並み所得者(年収約370万円以上)は3割負担となり、上限額も月8万円台〜と高くなります。所得区分は前年の課税状況で決まるため、市区町村窓口や健康保険組合で確認しておくと安心です。

入院期間別(1ヶ月・3ヶ月・最長150日)のトータル費用

回復期リハビリは対象疾患により入院上限日数が定められています。脳血管疾患は最長150日(高次脳機能障害を伴う場合は180日)、大腿骨頸部骨折などの整形外科疾患は最長90日が目安です。

| 入院期間 | 医療費総額の目安 | 高額療養費適用後の自己負担(一般所得) |

|---|---|---|

| 1ヶ月 | 約100万〜150万円 | 約9万〜13万円(食事代込) |

| 3ヶ月 | 約300万〜450万円 | 約27万〜40万円 |

| 150日(約5ヶ月) | 約500万〜750万円 | 約45万〜65万円 |

東京都内の回復期リハビリ病院でも、保険診療部分の費用は全国一律です。差額ベッド代や付き添い関連費が地域や病院ごとに異なるため、入院前に各病院の請求モデルを確認しましょう。

- 3割負担でも高額療養費で月8〜9万円程度に抑えられる

- 食事代・差額ベッド代は別途必要

- 限度額適用認定証の事前申請で窓口負担を圧縮できる

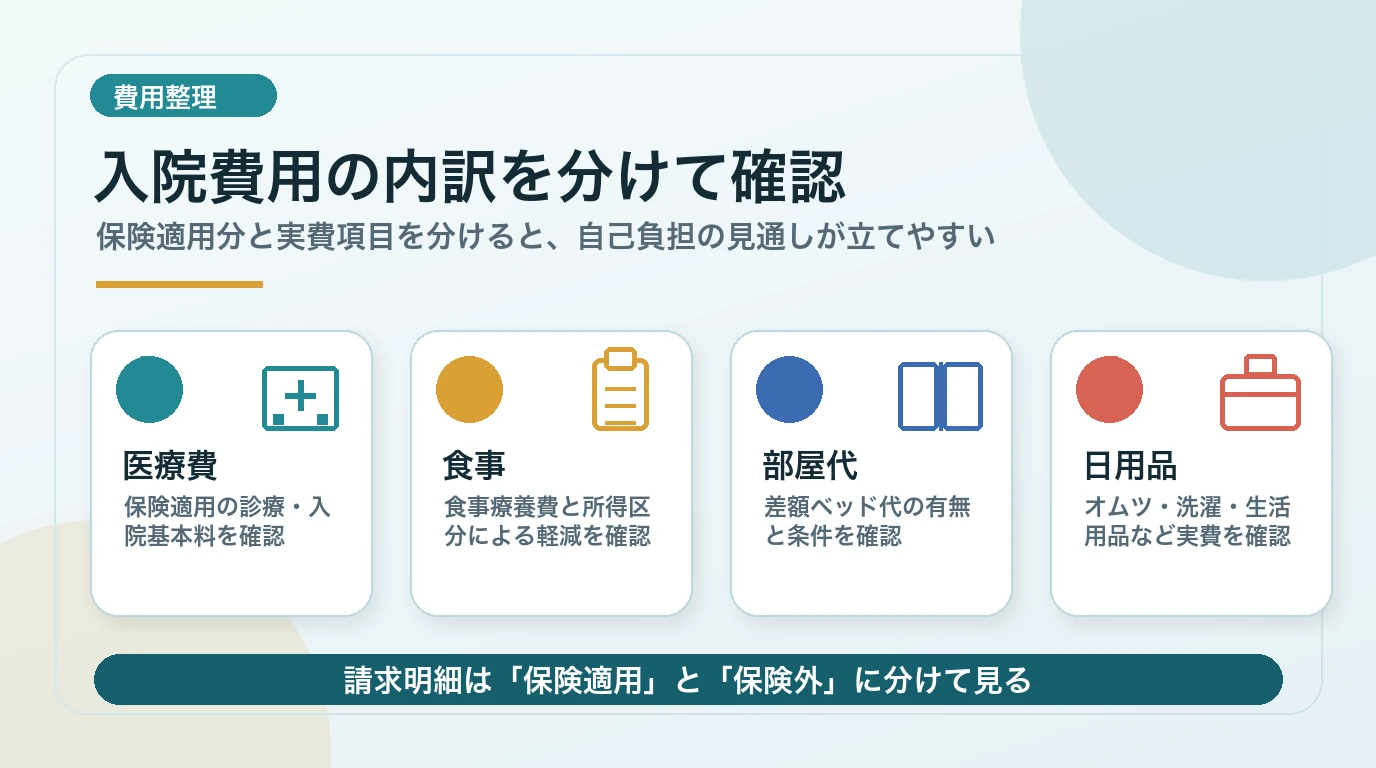

費用の内訳|保険適用分と保険適用外で分かれる項目

回復期リハビリテーション病院の費用は、保険が効く部分と効かない部分に分かれます。請求書を見て驚かないよう、内訳をあらかじめ理解しておきましょう。

医療費・リハビリテーション費(保険適用): 入院基本料と疾患別リハ料

入院基本料と疾患別リハビリテーション料は、健康保険が適用される中心的な費用です。患者の自己負担は年齢や所得で1〜3割となり、窓口での支払い額が決まります。

- 脳血管疾患等リハビリ料・運動器リハビリ料などの疾患別リハ料が日々加算される

- 1単位は20分。回復期病棟では1日あたり最大9単位(約3時間)の提供が可能

- 高額療養費制度の認定証を提示すれば、月額の自己負担に上限が設けられる

限度額適用認定証は入院前に保険者へ申請しておくと、窓口請求が自己負担限度額までで済みます。

食事療養費(標準負担額): 1食あたりの金額と所得区分での減額

食事は医療保険の対象ですが、標準負担額として1食ごとに患者の自己負担が発生します。リハビリ中は栄養管理が重要なため、減額制度の活用も検討しましょう。

- 一般所得区分では1食490円前後が目安(最新の金額は厚生労働省告示を確認)

- 住民税非課税世帯などは、認定証の提示で1食あたりの負担が減額される

- 食事代は高額療養費の対象外のため、月額の上限とは別に積み上がる点に注意

差額ベッド代(特別療養環境室): 個室・準個室の料金相場と請求されないケース

個室や少人数部屋を利用すると、保険適用外の差額ベッド代が発生します。長期の入院になりやすい回復期では、総額への影響が大きい項目です。

- 個室は1日5,000〜15,000円程度、準個室は2,000〜5,000円程度が相場(東京都内は高め)

- 同意書にサインしていない場合や、治療上必要で病院都合の個室なら原則請求されない

- 入室前に必ず料金の提示と同意書の内容を確認する

オムツ代・日常生活サービス・洗濯代: 保険外の実費項目と病院ごとの料金差

日常生活に関わる費用は自費扱いで、病院ごとに料金体系が異なります。月単位で数万円の差になることもあるため、入院前の確認が欠かせません。

オムツ代(月5,000〜15,000円程度)、リネン・洗濯代、テレビカード、CSセットなどは保険外。介護保険の住宅改修や福祉用具と異なり、医療費控除の対象になる項目とならない項目が混在します。

- 保険適用は入院基本料・疾患別リハ料・食事(標準負担額)など

- 差額ベッド代・オムツ代・日用品は自費で、病院差が大きい

- 限度額適用認定証の提示で窓口の支払いを抑えられる

費用を大きく抑えられる公的制度の使い方

回復期リハビリテーション病院の入院費用は、公的制度を組み合わせることで大きく軽減できます。知らないまま窓口で全額を一度支払ってしまうケースも少なくないため、入院前後に手続きしておきたい制度を整理しておきましょう。

高額療養費制度で月額自己負担に上限を設ける

高額療養費制度は、医療機関の窓口で支払った医療費が1か月の自己負担限度額を超えた場合、超過分が後から払い戻される仕組みです。回復期リハビリは入院が長期化しやすく、毎月の医療費がかさむため、利用価値の高い制度といえます。

- 自己負担限度額は年齢と所得区分で決まり、70歳未満なら年収約370〜770万円の区分で月額8万円台が目安

- 低所得世帯はさらに限度額が引き下げられ、住民税非課税世帯は月3.5万円程度まで圧縮

- 申請は加入している健康保険組合・協会けんぽ・国民健康保険の窓口へ「高額療養費支給申請書」を提出

- 払い戻しは受診月からおおむね3か月後と時間がかかる点に注意

限度額適用認定証で窓口支払いを抑える

払い戻しを待たず、最初から窓口負担を限度額までに抑えたい場合に役立つのが限度額適用認定証です。入院が決まった段階で早めに準備しておくと、家計のキャッシュフローが安定します。

事前に保険者へ申請し、交付された認定証を病院の窓口に提示するだけで、請求額が自己負担限度額までに抑えられます。差額ベッド代や食事療養費は対象外ですが、医療費本体の支払い負担を大きく軽減できます。

交付までの期間は申請からおおむね1週間前後が目安で、マイナンバーカードの保険証利用に対応している病院なら、認定証の提示自体が不要になるケースもあります。

医療費控除・身体障害者手帳・生活保護による支援

高額療養費でカバーしきれない自己負担分も、他の制度との併用でさらに圧縮できる可能性があります。状況に応じた支援を組み合わせて活用しましょう。

- 医療費控除:年間10万円(または所得の5%)を超えた医療費は確定申告で還付対象。交通費や差額ベッド代の一部も計上可

- 身体障害者手帳:認定を受けると、医療費助成・税の減免・福祉サービス利用など幅広い支援が適用

- 生活保護:医療扶助により入院費・食事療養費が原則自己負担なしに

- 傷病手当金:在職中に病気で休職する場合、給与の約3分の2が最長1年6か月支給

制度ごとに申請窓口や必要書類が異なります。病院の医療ソーシャルワーカー(MSW)に相談すれば、利用できる制度の確認や手続きの支援を受けられるため、入院初期に早めに相談しておくと安心です。

東京エリアの回復期リハビリテーション病院の費用相場

東京の回復期リハビリテーション病院の費用は、地方と比べて高いのではと心配される方が多いポイントです。実際には公的医療保険の自己負担割合は全国一律ですが、保険外の費用で差が出やすい傾向があります。地域相場を把握して、納得して入院先を選びましょう。

東京都内の主な病院の料金例と差額ベッド代の傾向

東京都内の回復期リハビリテーション病棟に入院した場合、健康保険が適用される医療費部分は全国共通の診療報酬で計算されます。70歳未満で3割負担の場合、月額の自己負担は高額療養費制度の限度額に達するケースが多いです。

都内で差が出やすいのが差額ベッド代(個室料)です。都心部の病院では1日あたり1万円〜2万円超の個室もあり、郊外や多摩エリアでは数千円台から利用できる病院もあります。

- 都心の急性期系列のリハビリ病院:個室1日1.5万円前後の事例あり

- 23区周辺・多摩地域:個室1日5,000〜8,000円程度の事例も

- 4人部屋などの大部屋は差額ベッド代がかからないのが原則

病院都合での個室利用や治療上必要な隔離の場合、差額ベッド代は請求されません。入院手続きの際に窓口で同意書の内容をよく確認しましょう。

地方の病院と比較した費用差

医療費そのものは全国一律のため、同じ医療区分・同じ入院期間であれば、東京でも地方でも保険適用部分の自己負担額に大きな差は生じません。高額療養費制度や限度額適用認定証の取り扱いも全国共通です。

差が出るのは主に以下の保険外費用です。

- 差額ベッド代:都市部ほど高額になりやすい

- 食事療養費以外の付帯サービス:洗濯・リネン・テレビカード代など

- 自費のリハビリや物品代:病院独自の自費メニューがある場合

東京の病院は職員配置やリハビリ療法士の体制が手厚く、回復のサポート面で安心感がある一方、保険外費用の見積もりは事前に取り寄せておくと安心です。なお、リハビリ病院の体制や雰囲気を職員側の視点から知りたい場合、マイナビ看護師の東京都リハビリテーション病院求人情報で病院ごとの特色や福利厚生をチェックすると、施設選びの参考になります。

病院選びで費用を抑えるためのチェックポイント

費用面で後悔しないためには、入院前の段階で病院ごとの料金体系とリハビリ提供体制を見極めておく必要があります。安さだけで選ぶとリハビリの質が下がり、回復が遅れて結果的に入院期間と総費用が増えるケースもあるため、料金とリハビリ密度の両面から比較するのがコツです。

事前に確認すべき料金項目と見積もりの取り方

多くの回復期リハビリテーション病院では、入院前に医療相談員(MSW)が概算費用の説明を行います。食事代・差額ベッド代・おむつ代などの自費部分は病院ごとに差が出やすいため、見積もり提示の有無を事前に確認しておきましょう。

- 入院料区分・保険適用範囲・自己負担限度額の説明があるか

- 差額ベッド代・食事療養費・日用品代など自費項目の内訳

- 高額療養費制度や限度額適用認定証の手続き案内があるか

- 退院までの目安日数と、月ごとの支払いシミュレーション

各病院の公式サイトや窓口で配布される「費用シミュレーター」や入院案内パンフレットを活用すると、自分の所得区分に応じた月額負担を具体的にイメージできます。

リハビリの質と費用のバランスで見るコツ

同じ「回復期リハビリテーション病棟」でも、提供されるリハビリ量と病棟の入院料区分によって回復スピードが変わります。1日あたりのリハビリ提供単位数は病院選びの重要な指標です。

回復期リハ病棟入院料はⅠ〜Ⅵまで区分があり、上位区分ほど人員配置やリハビリ提供体制が手厚く、療法士による個別リハビリの時間も長くなります。費用は保険適用のため自己負担額の差はわずかですが、回復効率は大きく異なる場合があります。

- 入院前に自費項目を含めた見積もり提示を受ける

- 限度額適用認定証など制度の手続き支援があるか確認

- 1日のリハビリ単位数と入院料区分で質を見極める

- 東京都内など選択肢が多い地域は複数候補を比較する

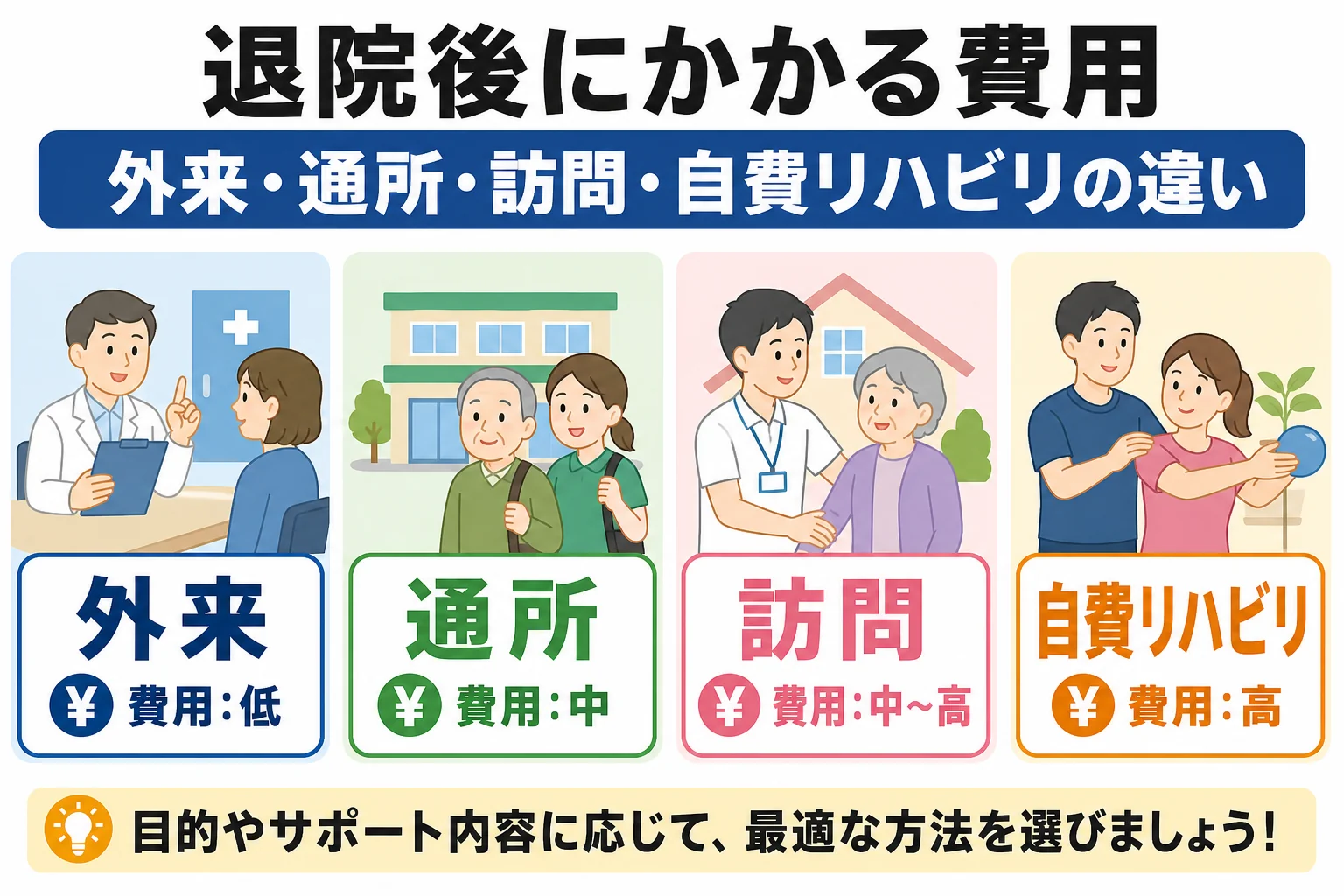

退院後にかかる費用|外来・通所・訪問・自費リハビリの違い

退院後もリハビリは長く続くケースが多く、費用面の見通しを立てておくことが安心につながります。外来・通所・訪問・自費の違いを整理し、家庭の状況に合う選択肢を見極めましょう。

外来・通所・訪問リハビリの保険適用と自己負担

退院後のリハビリは、医療保険と介護保険のどちらが適用されるかで自己負担額や利用回数が変わります。要介護認定を受けている方は、原則として介護保険が優先され、通所リハビリ(デイケア)や訪問リハビリへ切り替わるのが一般的です。

医療保険を使う外来リハビリは、発症から起算した標準的算定日数(脳血管疾患180日など)の制限があり、期間を過ぎると回数や点数が制限される場合があります。窓口での支払いは1〜3割負担が基本で、高額療養費制度の適用対象にもなります。

- 外来リハビリ:医療保険適用、通院型。算定日数の上限あり

- 通所リハビリ:介護保険適用、送迎・食事込みのプランも

- 訪問リハビリ:自宅で療法士の支援を受けたい方向け

自費リハビリという選択肢と費用感

保険適用のリハビリでは回数や時間が足りないと感じる患者・家族に選ばれているのが自費リハビリです。保険外サービスのため全額自己負担となりますが、1回60〜120分で1万円〜2万円台が相場の目安となります。

選ばれる理由は、算定日数を気にせず継続できる点、マンツーマンで集中的なプログラムを受けられる点、目標(復職・歩行・趣味)に合わせて柔軟に設計できる点などです。費用は高めですが、東京を中心に専門施設が増えています。

- 要介護認定の有無 — ある場合は介護保険サービスが基本

- 通院が可能か — 難しければ訪問リハビリを検討

- 保険のリハビリ回数・時間で目標達成できそうか

- 自費を使う場合、月いくらまで継続可能か事前に試算

- かかりつけ医・ケアマネジャーへ相談したか

退院前カンファレンスで医療ソーシャルワーカーに相談すると、地域の制度や事業所情報を整理してもらえます。

支払い方法と請求の流れ

回復期リハビリテーション病院の入院費用は、月をまたいでまとまった金額になりやすく、支払い方法を事前に把握しておくと安心です。多くの病院では月末締め・翌月請求が基本で、窓口での支払いに加え、口座振替や銀行振込にも対応しています。

クレジットカード・口座振替・銀行振込の対応状況

回復期リハビリテーション病院の支払い方法は、病院ごとに対応状況が異なります。入院申込時に必ず確認しておきたい項目です。

一般的な請求サイクルは月末締め・翌月10〜20日頃に請求書発行というケースが多く、退院時にはその時点までの未請求分を精算する流れになります。高額療養費制度の限度額認定証を窓口に提示すれば、自己負担額が抑えられ、まとまった支払いの負担を軽減できます。

- 窓口支払い(現金):ほぼ全ての病院で対応。退院時の精算で利用されることが多い

- クレジットカード:大規模病院や民間病院では対応が進んでいますが、利用限度額に注意。VISA・Mastercardなど主要ブランドの取り扱い状況は病院ごとに異なります

- 口座振替:長期入院では便利な方法。申込書の提出から開始まで1〜2か月かかる場合があります

- 銀行振込:振込手数料は患者負担となるのが一般的です

分割払いについては、クレジットカード会社側のリボ・分割サービスを利用する方法が現実的です。病院独自の分割対応は限定的ですが、医療ソーシャルワーカー(MSW)に相談すれば、高額療養費貸付制度や生活福祉資金など、公的な支援制度を案内してもらえます。

食事療養費や差額ベッド代、自費分のリハビリ用品などは健康保険が適用されないため、別建てで請求されます。請求書を受け取ったら、保険適用分と自費分の内訳を確認し、不明点はその場で会計窓口に質問する習慣を付けると安心です。

入院が3か月以上に及ぶ場合、月ごとの請求額が10万円前後になることも珍しくありません。限度額適用認定証の事前申請手続きを忘れると、一度全額を立て替える形になり、家計への負担が大きくなります。

回復期リハビリテーション病院の費用に関するよくある質問

細かな疑問は早めに解消しておくと、退院までの見通しが立てやすくなります。ここでは入院中によく寄せられる質問を短くまとめます。

入院期間が延びたら費用はどうなる?

回復期リハビリテーション病棟には、疾患別に算定可能な入院日数の上限が定められています。たとえば脳血管疾患は最大150日(高次脳機能障害を伴う重症例は180日)、運動器疾患は90日が目安です。

上限を超えた場合は、回復期リハビリテーション病棟入院料の算定対象外となり、一般病棟への転棟や別の療養病床への移行を検討するケースが多くなります。転棟後は1日あたりの医療費単価が変わるため、月額の自己負担にも差が生じます。高額療養費制度は引き続き適用されますが、限度額認定証の更新月をまたぐと請求額の見え方が変わる点に注意が必要です。

上限日数の見込みは、入院後1か月時点で主治医・医療相談員と必ず共有し、超過しそうな場合の支援制度や転院先を早めに相談しておきましょう。

民間の医療保険は使える?

多くの民間医療保険では、回復期リハビリテーション病棟への入院も入院給付金の支払対象に含まれます。ただし、契約ごとに「1入院あたりの支払限度日数」(60日型・120日型など)が設定されており、長期入院では途中で給付が打ち切られる可能性があります。

また、差額ベッド代や食事療養費の自己負担、家族の交通費などは原則として保険給付の対象外です。手続き面では、退院時に病院窓口へ診断書や入院証明書の発行を依頼します。発行には2〜4週間かかることもあるため、退院日が決まった段階で早めに申請しておくと安心です。

家族が遠方の場合の交通・面会費用は?

意外と見落としがちなのが、家族側にかかる付随コストです。回復期は2〜6か月の入院が前提となるため、面会や退院前カンファレンスへの出席で交通費が積み重なります。

- 新幹線・特急の往復交通費(月1〜2回想定)

- 病院近隣のビジネスホテル宿泊費

- 退院後の自宅改修・福祉用具レンタルの初期費用

- 洗濯物の宅配便往復料金

医療費そのものより、こうした生活面の出費が家計を圧迫することも珍しくありません。自治体によっては介護家族向けの交通費助成や、傷病手当金などの所得補償制度を案内しています。地域包括支援センターや病院の医療ソーシャルワーカーに早めに相談し、利用できる支援を整理しておきましょう。

まとめ|回復期リハビリテーション病院の費用は制度活用で大きく変わる

ここまで回復期リハビリテーション病院の費用構造を整理してきました。最後に、準備すべき金額の目安と、行動すべきポイントをまとめます。

回復期リハビリテーション病院の入院費用は、健康保険の適用と高額療養費制度の活用によって、自己負担を大きく抑えられます。一般的な所得区分の方であれば、医療費の窓口負担は月額8万円台に収まるケースが多く、これに食事代(1食490円目安)や差額ベッド代、日用品費などが加わります。

1か月あたりの自己負担の目安は、医療費+食事代でおおむね10万〜15万円前後。差額ベッドを利用する場合や所得が高い場合は、さらに上乗せされます。入院期間は最長150〜180日のため、トータルでは30万〜80万円程度を想定しておくと安心です。

費用負担を軽くするために、入院前後で必ず確認したい手続きを整理します。

- 限度額適用認定証の申請:加入先の健康保険組合や協会けんぽ、市区町村に申請し、窓口提示で支払いを限度額までに抑える

- 高額療養費制度の払い戻し請求:認定証が間に合わなかった場合も、後日請求で取り戻せる

- 医療費控除の準備:領収書を保管し、年間10万円超なら確定申告で還付を受ける

- 医療ソーシャルワーカーへの相談:病院の相談窓口で、生活面の支援制度や退院後の療養先まで包括的に案内してもらう

東京都内の回復期リハビリテーション病院でも、基本的な保険適用や制度の仕組みは全国共通です。差額ベッド代や食事提供体制に病院ごとの違いがあるため、入院前に費用説明を受け、見積もりを比較することが納得につながります。

- 1か月の自己負担目安は10万〜15万円、総額では30万〜80万円が一つの目安

- 限度額適用認定証は入院が決まったら早めに申請する

- 差額ベッド代・食事代(1食490円目安)・日用品費は保険適用外なので別途準備する

- 不安があれば医療ソーシャルワーカーに早期相談し、患者・家族の生活再建を支援してもらう